01

产 品 概 况

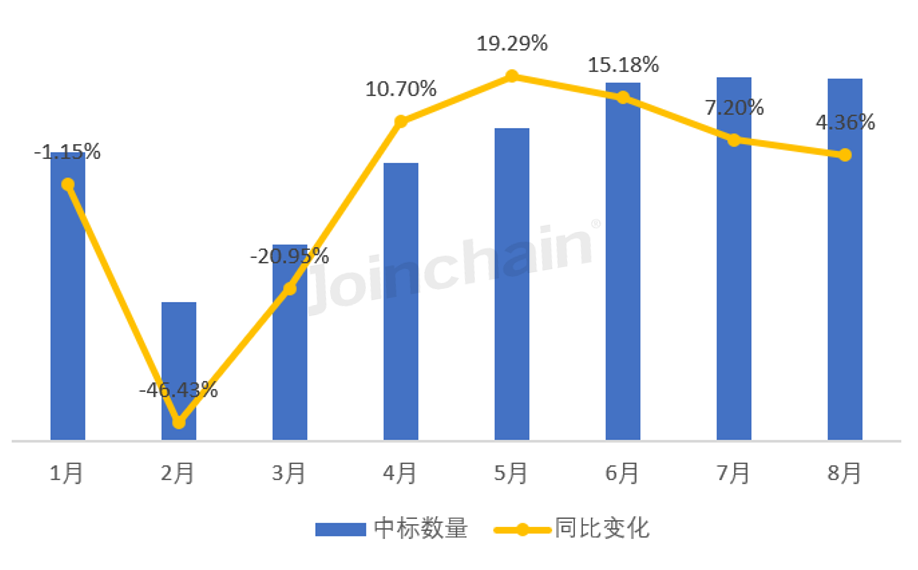

在2024年1-8月,血液学分析设备整体采购情况较为稳定,整体数量同比上涨0.51%。1-3月血液学分析设备中标数量有一定程度的下跌。然而,在随后的数月里采购市场回暖,中标数量呈现上涨态势。其中,5月份血液学分析设备中标数量来到顶峰,同比增长19.29%。

图1:2024年1-8月血液学分析设备中标数量与同比变化情况

数据来源:众成数科

02

区 域 情 况

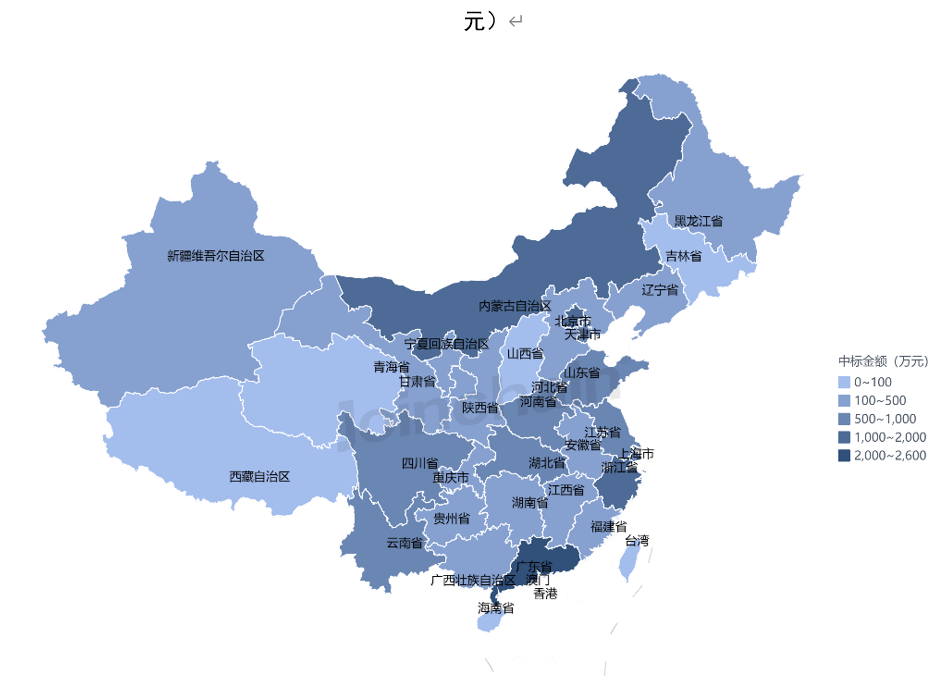

从中标结果来看,2024年8月血液学分析设备招标最活跃的地区为广东省,采购金额占比为15.19%;排名第二的是北京市,金额占比为8.55%,浙江省为第三位,金额占比为7.00%。

图 2:2024年8月各地区(省、自治区、直辖市) 血液学分析设备中标金额(单位:万元)

数据来源:众成数科

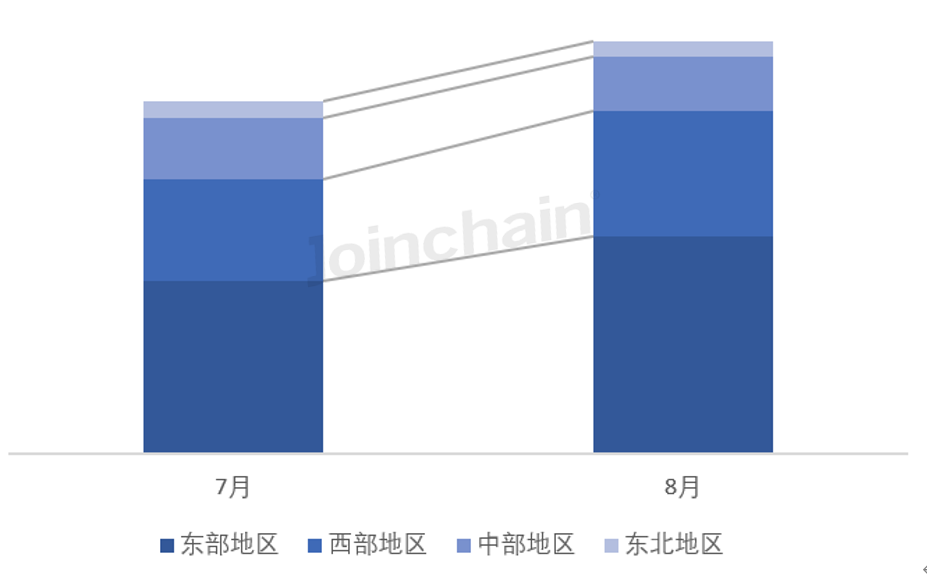

与7月相比,8月份我国血液学分析设备整体采购规模有所上涨,其中我国东、西部地区成采购主力,采购规模上涨幅度均超过20%,西部地区上涨21.12%,东部地区上涨26.35%。东北地区的采购规模有一定程度的下降,跌幅为16.43%。

图 4:2024年8月国内四大区域[1]血液学分析设备中标金额变化情况

数据来源:众成数科

[1] 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区包括山西、安徽、江西、河南、湖北和湖南6省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12省(区、市);东北地区包括辽宁、吉林和黑龙江。

03

区 域 情 况

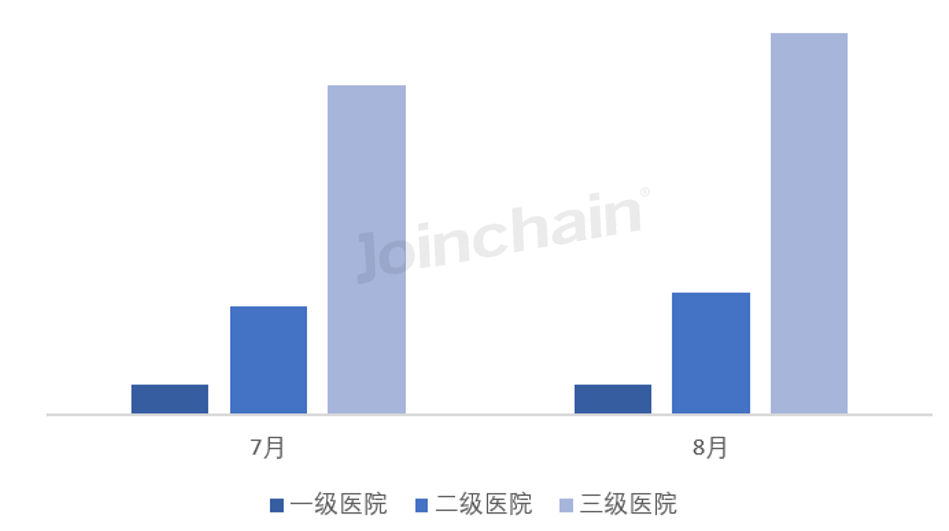

| 1、不同等级医院情况

从各级医院8月份的采购结果来看,三级医院为血液学分析设备的采购主力,占整体采购规模的71.40%。二级、三级医院的采购规模均有所上升,其中三级医院涨幅最大,为15.82%。

图 5:2024年8月国内不同等级医院血液学分析设备中标金额变化情况

数据来源:众成数科

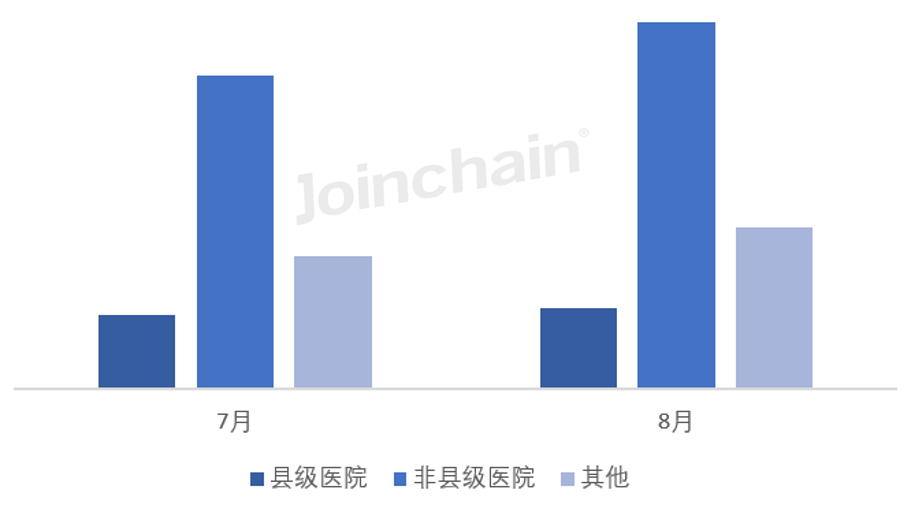

| 2、县级医院

从县级医院、非县级医院及其他医院的8月份的采购情况来看,各类型医院采购规模均呈现上涨态势。非县级医院仍为采购主力,占整体规模的60.21%。其他医院的采购规模涨幅最为明显,上涨21.67%。

图 6:2024年8月国内县级医院血液学分析设备中标金额变化情况

数据来源:众成数科

04

品 牌 竞 争 格 局

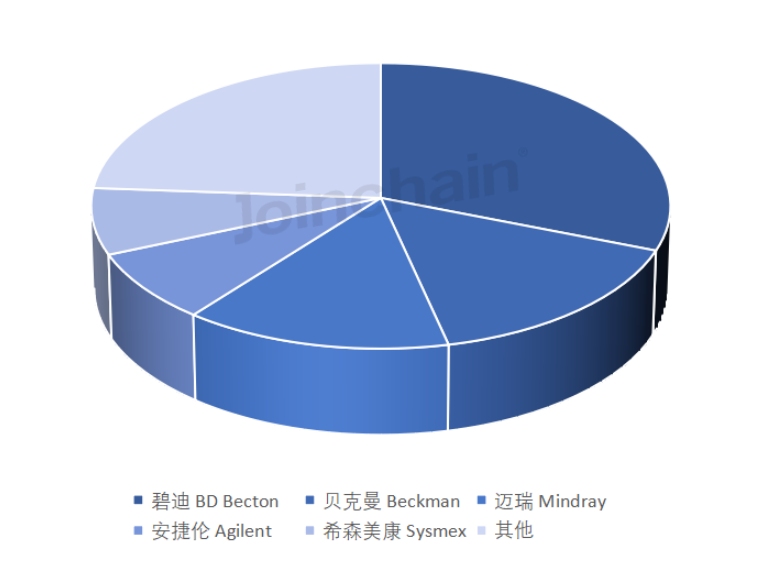

从市场竞争格局来看,碧迪以30.91%的市占率排名第一,且产品受到市场的广泛认可,市占率较去年同期上涨17.73%;贝克曼以15.54%的市占率排名第二,较去年同期下降0.98%;迈瑞以14.19%的市占率排名第三,较去年同期下降12.11%。

图 7:2024年8月国内各品牌血液学分析设备中标情况

数据来源:众成数科